لدينا اكبر شبكة فروع من خلال 1210 فرع لخدمة 3 مليون عميل

إصدار بطاقات الخصم Debit Cards لجميع العملاء الحاليين وعددهم أكثر من 3 مليون عميل

إصدار أول محفظة إلكترونية للقطاع الزراعى على الهاتف المحمول Mobile Wallet

كتب: ايمان حسن

يعتبر البنك الزراعى المصرى من اقدم البنوك العاملة فى السوق المصرفى المصرى وداعم اساسى للزراعة بهدف تنمية القطاع الزراعى ورفع كفاءته الانتاجية، كما يمتلك البنك اكبر شبكة فروع منتشرة على مستوى الجمهورية من خلال 1210 فرع يخدم بهم اكثر من 3 مليون عميل للبنك.

مر البنك منذ نشأته عام 1931 بعدة مراحل تحت مسميات مختلفة إلى أن انتهى حاليا بمسمى البنك الزراعى المصرى، وهو البنك الوحيد المتخصص فى تمويل النشاط الزراعى فى مصر ويسعى البنك حاليا الى تغيير المفهوم النمطى له من خلال الانتشار المصرفى وتقديم خدمات مصرفية متنوعة لخدمة جميع القطاعات المرتبطة بالزراعة والعملاء العاديين.

كما شهدت المحفظة الائتمانية للبنك نموا ملحوظاً حيث سجلت نحو 36.2 مليار جنيه بنهاية يونيو 2020، وتتنوع المحفظة لتشمل القروض الزراعية والانتاج الحيوانى وتمثل نسبة هذه القروض نحو 70% من المحفظة، وتبلغ محفظة المشروعات الصغيرة والمتوسطة ومتناهية الصغر 25 مليار جنيه ممنوحة لأكثر من 863 ألف عميل، فمن خلال كل تلك المعطيات يسير البنك بخطى واثقة نحو تحقيق اهداف واستراتيجية توسعية ليصبح البنك من اكبر البنوك العاملة فى القطاع المصرفى المصرى ذات الاسهام الكبير فى تحقيق الاهداف التنموية للوطن وفقا لرؤية الدولة الطموحة، وللتعرف اكثر عن آخر المستجدات الخاصة بالبنك كان لنا هذا اللقاء المميز مع الاستاذ علاء فاروق رئيس مجلس ادارة البنك.. والى نص الحوار.

نود التعرف على رؤية البنك واستراتيجيته الجديدة خلال الفترة الراهنة.. والخطة الطموحة والمستقبلية التى يسير عليها البنك؟

رؤية الدولة الطموحة لجعل البنك الزراعى المصرى واحداً من أكبر البنوك العاملة فى القطاع المصرفى المصرى ذات الإسهام الكبير فى تحقيق الأهداف التنموية للوطن، والبنك المركزى المصرى لديه ثقة كبيرة فى هذا الكيان العظيم وقدرته على تحقيق هذه الرؤية فى غضون سنوات قليلة من خلال الاستغلال الأمثل لكافة المقومات المتاحة لديه سواء كانت مادية أو بشرية.

ومؤخراً تم إقرار استراتيجية البنك 2021 – 2023 والتى تتضمن أرقاماً وأهدافاً أكثر طموحاً تتفق مع رؤية التطوير وإعادة الهيكلة بالبنك، والتى نسابق الزمن لاستكمال تنفيذها حالياً، وأود أن أشيد هنا بالدعم غير المحدود الذى نتلقاه من البنك المركزى المصرى فى محاور عديدة بقيادة معالى السيد الاستاذ طارق عامر محافظ البنك المركزى المصرى فى مجالات الدعم المالى والهيكلة المالية وتدعيم القاعدة الرأسمالية للبنك، وكذا مجالات الدعم البشرى وتقديم الاستشارات ومتابعة وتنفيذ مشروعات التطوير فى مجالات التكنولوجيا ونظم الدفع وغيرها، لكى يتم تفعيل الدور القومى للبنك فى جميع المجالات وخاصة المجال الزراعى والتنمية الريفية.

وتتمثل رؤيتنا فى ان يصبح البنك الزراعى المصرى ضمن اكبر المؤسسات المصرفية التنموية المتطورة المتخصصة فى الأعمال المصرفية الريفية وتمويل الزراعة والقطاعات المرتبطة بها (الحيوانى– الداجنى– السمكى– المناحل– الآلات والمعدات الزراعية– أنظمة ومعدات الرى.. الخ)، وكذا تقديم الخدمات المصرفية والمالية المرتبطة ببرامج الدعم الحكومى للمزارعين والفلاحين، وبرامج التمويل للمشروعات الصغيرة والمتوسطة والمشروعات متناهية الصغر، بالإضافة إلى تقديم برامج تمويل الإسكان منخفض التكاليف لمحدودى الدخل،

خطة عاجلة لتطوير أكثر من 670 فرعاً كمرحلة أولى بتوحيد الشكل الخارجى لهذه الفروع

ما هى اولويات البنك الزراعى خلال الفترة القادمة.. ودور البنك فى ابراز دور الشمول المالى للنهوض بالمجتمع المصرفى؟

من أهم أولويات البنك الزراعى المصرى فى المرحلة المقبلة دعم الشمول المالى ليصبح البنك الزراعى المصرى هو بنك الشمول المالى بمصر مع استمرار الدور المنوط به كداعم اساسى للزراعة بهدف تنمية القطاع الزراعى ورفع كفاءته الانتاجية لتحقيق التنمية الريفية والزراعية بمفهومها الواسع بجميع محافظات مصر وتم تحديد تلك المهام والأولويات الإستراتيجية كأهداف لمرحلة إعادة الهيكلة والتطوير التى تستمر لمدة ثلاث سنوات.

وقد كان من الضرورى أن يلى إقرار استراتيجية البنك 2021 – 2023 البدء فى خطة الإصلاح الهيكلى للبنك لكى يتم إرساء أسس قوية تكون منصة للإنطلاق نحو تحقيق أهدافنا الطموحة، من خلال عدة محاور تتعلق بالبنية التحتية والتكنولوجية والعنصر البشرى الذى هو الأساس فى تحقيق أى تطور، بالإضافة إلى التركيز على الصيرفة الالكترونية والرقمية والخدمات المتعلقة بها.

مع تعظيم دور البنك فى تحقيق التنمية المستدامة فى المستقبل من خلال تقديم الخدمات المصرفية والمالية والتمويلية لشرائح العملاء بالمناطق الأكثر فقرا بجميع محافظات مصر ليساهم فى تحقيق رؤية الدولة للشمول المالى وتحقيق التنمية المستدامة، وانتهاج سياسة ثابتة لتعزيز وترسيخ مفهوم الشمول المالى لدى الأفراد بإعتباره احد الركائز الاساسية لتحقيق التطور الاقتصادى والاستقرار المالى والاجتماعى عبر تقديم منتجات جديدة مصممة خصيصا لخدمة المزارع المصرى والمواطنين البسطاء وكافة فئات المجتمع المصرى بالقرى والنجوع ومحافظات مصر وتشجيعهم على التعامل مع القطاع المصرفى .

ما هى الخطوات التى قام بها البنك لتحديث المنظومة والبنية التحتية التكنولوجية.. وخطته نحو التحول الرقمى لمواكبة المستجدات الراهنة؟

على مستوى تحديث البنية التحتية والتكنولوجية، فقد تم الانتهاء من اختيار نظام بنكى حديث متقدم Core Banking System تمهيداً للبدء فى تنفيذه بالبنك، وهناك خطة زمنية لانهاء تطوير الحاسب ومركز المعلومات Data Center فى خلال 24 شهر من الان ليصبح لدى البنك الزراعى نظام تكنولوجى متكامل يفى باحتياجاته التشغيلية.

أما بالنسبة إلى الصيرفة الألكترونية والرقمية والخدمات المتعلقة بها، فهى تعتبر من أهم عناصر خطتنا للتحول الرقمى وتحقيق الأهداف الوطنية للشمول المالى من خلال البدء فى نشر أنظمة الدفع والتحصيل الإلكترونى بالقطاع الزراعى والريف المصرى من خلال عدة محاور وتشمل:

- إصدار بطاقات الخصم Debit Cards لجميع العملاء الحاليين وعددهم أكثر من 3 مليون عميل من أصحاب الحسابات الجارية وحسابات التوفير.

- الإعداد لإصدار أول بطاقة ائتمان زراعى Agri Credit card لتطوير منظومة التمويل الزراعى وتسهيل حصول المزارعين الذين يقدر عددهم بأكثر من 7 مليون مزارع على التمويل من البنك.

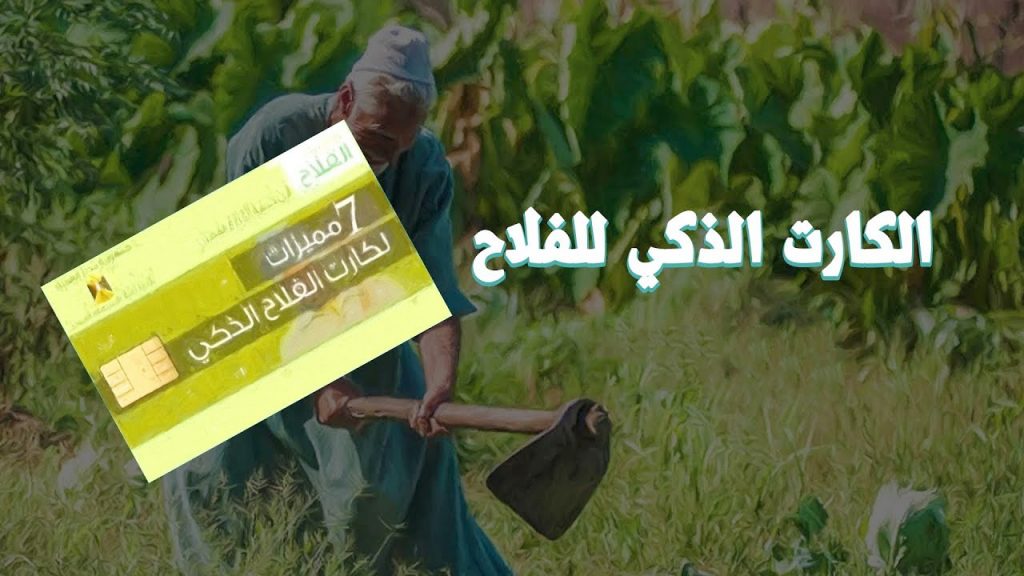

- إصدار بطاقة الدفع الوطنية مسبقة الدفع “ميزة” للمواطنين بالريف المصرى ممن ليس لديهم حسابات بالبنوك، حيث من المخطط إصدار 2.5 مليون بطاقة خلال ثلاث سنوات، كما سيتم خلال أيام دمج كارف الفلاح الذكى بكارت ميزة المدفوعة مقدما بالتنسيق بين البنك المركزى المصرى، ووزارة الزراعة ليتيح خدمات المدفوعات للفلاحين بالإضافة إلى الخدمات الخاصة بكارت الفلاح المتعلقة بالحيازة الزراعية والخدمات المرتبطة بها.

- الإعداد خلال الأسابيع القليلة القادمة لإصدار أول محفظة إلكترونية للقطاع الزراعى على الهاتف المحمول Mobile Wallet لتقديم الخدمات المالية والتمويلية لشرائح كبيرة من القطاع غير الرسمى بالريف المصرى من غير أصحاب الحسابات بالبنوك.

- تجهيز جميع فروع البنك بنقاط البيع POS لتقديم خدمات صرف المعاشات والمرتبات إلكترونيا للمواطنين من حاملى بطاقات الدفع الإلكترونية، بالإضافة إلى قبول الدفع الإلكترونى لتحصيل الفواتير.

- تجهيز جميع فروع البنك بأنظمة التحصيل الإلكترونى للمستحقات الحكومية مثل التأمينات والضرائب والجمارك وغيرها.

- قرب تفعيل خدمة الخصم المباشر والتفويضات الإلكترونية من جانب عملاء البنك الزراعى لصالح مقدمى الخدمات.

- مشاركة البنك فى إطلاق المنصة الزراعية الرقمية والتى ستكون بمثابة سوقاً إلكترونية لتبادل السع والخدمات وتعمل على ربط كافة عناصر المنظومة الزراعية من مزارعين وشركات وتجار ومقدمى الخدمات فى إطار منظومة متكاملة للأعمال الزراعية والتجارية ترفع من كفاءة الوصول للأسواق وتسهل تمكين القطاع غير الرسمى وإدماجه فى القطاع الرسمي.

كما بدأ البنك فى تدعيم العنصر البشرى بشباب من أفضل خريجى الجامعات المصرية ممن لديهم المؤهلات العلمية والمهارات الفنية، حيث تم تعيين حوالى 1300 شاباً بعد اختيارهم وفق أفضل الأساليب واكثرها شفافية، مع التركيز فى الوقت نفسه على تدريب العاملين ورفع كفاءتهم وإعداد البرامج والتدريبية والتجهيزات الخاصة بذلك حيث تم تجهيز 17 قاعة تدريبية فى المركز الرئيسى والمحافظات كمرحلة أولى لهذا الغرض.

تدعيم العنصر البشرى بشباب من أفضل خريجى الجامعات المصرية وتعيين 1300 عنصر شبابى خلال الفترة السابقة

البنك الزراعى من أقدم البنوك فى مصر وعدد فروعه تعدت 1000 فرع ومع ذلك لم يستغل الاستغلال الأمثل والجيد الى الآن.. هل هناك خطة متكاملة لتطويرها؟

لدينا رؤية شاملة لتطوير شبكة فروع البنك التى تُعد الأكبر فى القطاع المصرفى من خلال 1210 فروع، فلدينا خطة عاجلة لتطوير أكثر من 670 فرعاً كمرحلة أولى بتوحيد الشكل الخارجى لهذه الفروع وتحديث البنية التكنولوجية لها بهدف توسيع قاعدة العملاء وزيادة حصة البنك فى السوق المصرفية، وتم البدء بالفعل فى استلام الفروع المطورة على أفضل وأحسن نظام بالقطاع المصرفى، حيث سيتم الانتهاء من استلام 120 فرعاً تم تطويرها خلال الشهرين القادمين، كما تم إسناد تطوير 550 فرعاً للتنفيذ فى مدد قياسية بإذن الله بالإضافة إلى إنشاء وتجهيز 20 وحدة ائتمانية متخصصة (Hub) فى عواصم المحافظات لتعزيز النشاط الموجه لقطاع الأعمال الصغيرة والمتوسطة، كما نستهدف نشر أكثر من 1000 ماكينة صراف آلى جديدة بكافة مناطق الجمهورية خلال العام المالى الحالي.

البنك الزراعى المصرى معروف فى كل المحافظات على حسب كل محافظة البنك الزراعى ، بنك الائتمان ، بنك التسليف ، بنك القرية هل لازالت تلك الصورة خالدة فى الاذهان؟

البنك الزراعى منذ إنشائه عام 1931 مر بعدة مراحل تحت مسميات مختلفة إلى أن انتهى حاليا بمسمى البنك الزراعى المصرى، وهو البنك الوحيد المتخصص فى تمويل النشاط الزراعى فى مصر وهدفه الرئيسى كما ذكرت هو تنمية القطاع الزراعى ورفع كفاءته الإنتاجية بغرض تحقيق التنمية الريفية والزراعية الشاملة، وذلك من خلال مصرفيين متخصصين فى التمويلات الزراعية بكافة أنواعها، سواء للعملاء أصحاب الحيازات الزراعية أو مستأجرى الأراضى أو المشاركين فى زراعتها، أو قطاعات المنشآت الزراعية المتوسطة والصغيرة ومتناهية الصغر.

بالإضافة إلى قطاع الشركات الكبيرة والمؤسسات الحكومية العاملة فى النشاط الزراعى، لذلك فقد كان من الطبيعى أن يستحوذ نشاط المشروعات المتوسطة والصغيرة ومتناهية الصغر وخاصة الزراعية منها على حـوالى 25 مليار جنيه من اجمالى محفظة القروض بالبنك الزراعى المصرى البالغة حوالى 35.6 مليار جنيه، وهى بذلك تعد ثالث أكبر محفظة تمويلية على مستوى البنوك المصرية للمشروعات المتوسطة والصغيرة، وهذا يعكس اهتمام البنك بتنمية الفئات الاولى بالرعاية من أصحاب المشروعات الصغيرة وصغار المزارعين والفلاحين والمرأة المعيلة.

وقد ساعد على ذلك أيضاً مبادرات البنك المركزى المصرى للشركات والمنشآت الصغيرة، وذلك بفضل سياسة تسعير تلك المبادرات بعائد بسيط متناقص، والبنك الزراعى المصرى شريك أساسى فى كافة تلك المبادرات انطلاقاً من دوره فى هذا الشأن، حيث يعمل البنك ضمن مبادرة البنك المركزى المصرى لتمويل الشركات والمنشآت الصغيرة بسعر عائد 5% “بسيط ـ متناقص”.

كما يمول البنك الزراعى المصرى مراكز تجميع الألبان ضمن مبادرة البنك المركزى المصرى للشركات الصغيرة والمتوسطة بمنح تسهيلات ائتمانية بسعر عائد 5% “بسيط ـ متناقص”

ما الجديد فى مشروع الثروة الحيوانية.. وكيف يساهم البنك فى ذلك المشروع؟

استمراراً لدور البنك الزراعى المصرى فى التعاون مع الدولة فى سد الفجوة من اللحوم الحمراء، يساهم البنك بشكل كبير فى المشروع القومى لإحياء البتلو والذى يتم تنفيذه بالتعاون مع وزارة الزراعة واستصلاح الأراضى ووزارة المالية، حيث يبلغ الرصيد القائم منذ بدء المشروع القومى للبتلو أكثر من 900 مليون جنيه بالبنك الزراعى المصرى، وتم سداد قروض بحوالى 450 مليون جنيه لانتهاء الدورة الخاصة بها، بينما الأرصدة القائمة حاليا 500 مليون جنيه.

ويعتزم البنك ضخ 500 مليون جنيه تمويلات جديدة فى المشروع خلال الفترة القادمة بفائدة 5% متناقصة بالتنسيق مع وزارة الزراعة ودعم البنك المركزى، حيث ستساهم هذه التمويلات فى زيادة حجم المحفظة إلى مليار جنيه مقارنة بالرصيد الحالى وهو 500 مليون جنيه بنسبة نمو 100%.

والان نحن نرى أن الرأى العام أصبح لديه صورة أقرب للواقع وتفهم اكثر عمقا لطبيعة البنك من منظور كونه بنكا متخصصا، وفى نفس الوقت يقدم كافة الخدمات والمنتجات المصرفية لكافة العملاء شأنه فى ذلك شأن باقى البنوك.

ضخ 500 مليون جنيه جديدة فى المشروع القومى لإحياء البتلو

المحافظ الائتمانية المتعددة للبنك سواء فى التمويل العقارى اوفى القروض اوالسيارة والتجزئة .. الى اين وصلتم بتلك المحافظ؟

يبلغ عدد عملاء البنك الزراعى حالياً نحو 3 مليون عميل ونستهدف مضاعفتهم خلال العامين القادمين، وقد شهدت المحفظة الائتمانية للبنك نموا ملحوظاً حيث سجلت نحو 36.2 مليار جنيه بنهاية يونيو 2020، وتتنوع المحفظة لتشمل القروض الزراعية والانتاج الحيوانى وتمثل نسبة هذه القروض نحو 70% من المحفظة، وتبلغ محفظة المشروعات الصغيرة والمتوسطة ومتناهية الصغر 25 مليار جنيه ممنوحة لأكثر من 863 ألف عميل، كما بلغ اجمالى ودائع العملاء 63.5 مليار جنيه وخطتنا هى الوصول بمحفظة الودائع الى 100 مليار جنيه خلال عامين.

يبلغ حجم محفظة التجزئة المصرفية بالبنك حوالى 8.4 مليار جنيه ونستهدف الوصول بها الى 10.9 مليار جنيه من خلال طرح منتجات جديدة، ويهمنى هنا التأكيد على انتهاج سياسة مستمرة لدعم منظومة المنتجات والخدمات المصرفية ليس فقط من خلال تقديم منتجات جديدة ولكن أيضا بتطوير المنتجات والخدمات القائمة وتحسين اساليب تقديمها بما يحقق تطلعات العملاء ويضيف مزايا جديدة تسهم فى إثراء نمط حياتهم اليومية وأنشطتهم المختلفة.

ويعد التمويل العقارى من أولويات البنك فى الفترة القادمة حيث سيقوم البنك بالمشاركة فى منح التمويل العقارى فى اطار مبادرة البنك المركزى لمحدودى الدخل فى اطار تنفيذ خطط الدولة التى تهدف لتنمية الاقتصاد القومى ودعم المواطن المصرى فى المقام الأول ومساندة الفئات الأكثر احتياجا من المواطنين وكذا تنفيذاً لسياسة البنك المركزى المصرى فى ترسيخ مبدأ الشمول المالى والذى دائما ما يسعى الى تدعيمه، ويتم أيضاً تقديم قروض تمويل توصيل الغاز للمنازل والمنشآت التجارية، بالإضافة إلى تمويل سلاسل القيمة المضافة الزراعية مثل تمويل شركات وتجار وبائعى مدخلات الزراعة.

خطتنا هى الوصول بمحفظة الودائع الى 100 مليار جنيه خلال عامين.

التعليقات مغلقة.